Door

Door

Het lijkt wel of ESG (sorry, duurzaamheid), een bingo van ingewikkelde afkortingen geworden is. Vandaag gaan we de diepte in op een hele belangrijke: SBTi. SBTi, voluit Science Based Target initiative, is een belangrijk begrip als het gaat om het tegengaan van de opwarming van de aarde. Voor bedrijven is dit vaak het belangrijkste impactonderwerp als het gaat om duurzaamheid.

Het Science Based Target initiative is in 2015 opgericht als een non-profitorganisatie met als belangrijkste doel om vanuit een wetenschappelijke basis overheden en bedrijven tools te bieden om targets te stellen om hun broeikasgasemissies te reduceren, zodat de aarde binnen de 1,5 graad opwarming blijft. De oprichting van SBTi was een direct gevolg van het klimaatakkoord dat in 2015 in Parijs werd gesloten. De organisatie werkt met belangrijke onafhankelijke partners: Carbon Disclosure Project (CDP), United Nations Global Compact, We Mean Business Coalition, World Resources Institute (WRI), en World Wide Fund for Nature (WWF).

Op Europees niveau zorgt het SBTi voor de praktische sanity check van de doelstellingen uit de EU Green Deal op gebied van emissies. Daarnaast valideert SBTi de emissie-reductiedoelen van bedrijven. Met de komst van de CSRD-wetgeving, worden door SBTi-gevalideerde targets steeds vaker een verplichting voor bedrijven.

Tot nu toe was SBTi nog een vrij abstract wetenschappelijk ver-van-mijn-bedverhaal. Maar om mij heen hoor ik er steeds meer bedrijven over. Groot én klein. Dat is niet zo gek, want inmiddels hebben wereldwijd ruim 5.000 bedrijven een SBTi-commitment afgegeven en dit aantal groeit exponentieel. Deze commitment houdt in dat het bedrijf een nulmeting heeft uitgevoerd om de huidige broeikasemissies in kaart te brengen, maar daarbij nog drie stappen verder gaat.

-

Het bedrijf committeert zich aan een langetermijn net-zero-doelstelling tegen 2050. In de praktijk betekent dat minimaal 90% reductie van alle emissies, maximaal 10% compensatie.

-

Het bedrijf committeert zich aan het middellangetermijndoel tegen 2030 om binnen de 1,5 graad opwarming te blijven.

-

Heeft valide en wetenschappelijk onderbouwde reductieplannen en deelt deze ook met de buitenwereld. Het baseline-jaar van de nulmeting moet ná 2015 liggen.

Lees ook: Investeren in duurzaamheid loont altijd »

Naast de nulmeting wordt er van je verwacht dat ze gaan handelen om de eigen emissies (Scope 1 en 2) te verminderen, maar met name ook hun verantwoordelijkheid te nemen up- & downstream in de keten (Scope 3). Daar zit voor de meeste foodbedrijven meer dan 95% van de emissies waar zij verantwoordelijk voor zijn en over moeten rapporteren.

SBTi & MKB

Voor MKB-bedrijven* is het indienen van een SBTi-commitment relatief eenvoudig. Als je je nulmeting in kaart hebt, is er een speciale vragenlijst op de SBTi-website. Deze is niet tussentijds op te slaan, dus bereid je goed voor en zorg dat je bijlagen als je jaarcijfers, en uiteraard je nulmeting en reductiedoelen paraat hebt.

* Je telt mee als ‘MKB’ als niet meer dan 1 van onderstaande categorieën van toepassing is;

- Meer dan €50 miljoen omzet

- Meer dan €25 miljoen bezittingen op de balans

- Meer dan 250 FTE

Twee tips

-

Bij het invullen moet je aangeven welke methodiek je hebt toegepast om je Scope 2-emissies te meten; market-based of location-based. Het is zinvol vooraf de aanwijzingen even goed door te lezen, want intuïtief zou ik de betekenis precies andersom uitleggen. Hier even goed opletten dus. Market-based betekent dat je je energieleverancier hebt gevraagd naar je gebruik en de bijbehorende ‘emissie-factor’. Location-based betekent dat je het gemiddelde hebt genomen van Nederland, via bijvoorbeeld het platform co2emissiefactoren.nl.

-

Als je een groeiende onderneming bent, is het belangrijk goed na te denken of je qua reductiedoelstellingen absolute of relatieve targets stelt. Een voorbeeld om het verschil duidelijk te maken.

- Stel je hebt nu 100 ton CO2-uitstoot bij €1.000.000 omzet.

- Je doel is om 40% uitstoot te reduceren, ofwel 40 ton (in absolute zin).

- En stel dat je omzet groeit met 50%, naar €1.500.000 in 2030.

- Dat betekent dat je over je additionele omzet geen emissies mag hebben én je ‘oude’ uitstoot alsnog met 40% moet reduceren. Dat is een flinke uitdaging.

- Als je had gekozen voor een relatieve target (dus reductie per euro omzet of kg inkoop), dan had je over de additionele omzet ook 40% reductie mogen.

Om die reden raad ik alle MKB-bedrijven aan om een intensity target te kiezen, zodat je per euro omzet of kilo inkoop een nulmeting kunt doen en daarop kunt sturen. Deze methode is ook voor interne sturing handig. Vanaf het tweede jaar moet je bovendien inflatiecorrectie toepassen.

SBTi & CSRD

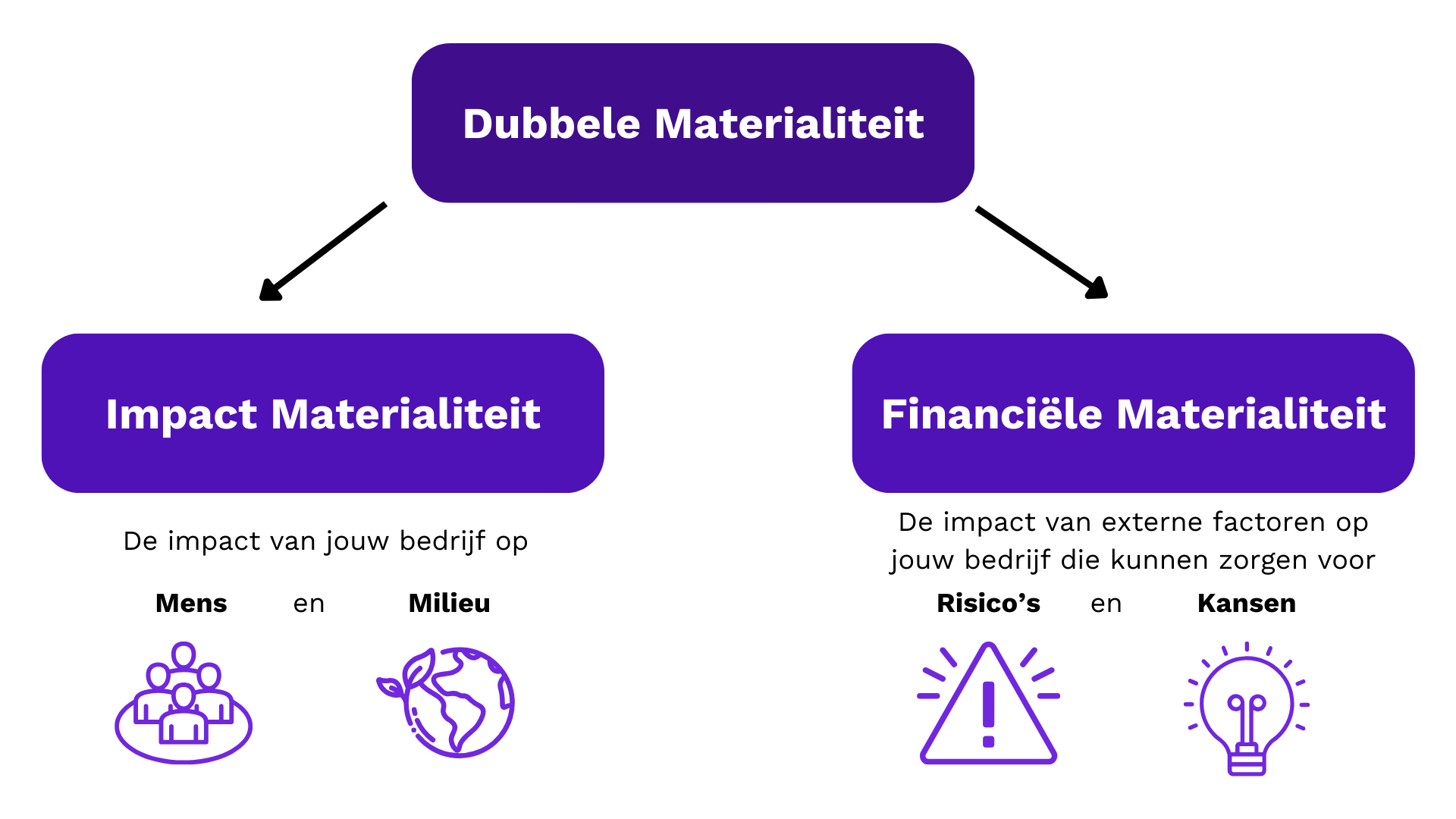

Voor grote CSRD-plichtige bedrijven is het committeren aan SBTi een stuk uitdagender en niet langer vrijblijvend. Vanuit hun dubbele materialiteitsanalyse zijn broeikasgasemissies vrijwel altijd als materieel aangemerkt (op zowel impact als financiële materialiteit), en moeten zij hier dus verplicht op rapporteren. Hierin wordt een SBTi-commitment geëist. Dat betekent dat alle grote bedrijven automatisch - via wet - zich moeten committeren om binnen de 1,5 graad opwarming te opereren.

Een fijne gedachte, wel flink wat werk. Enkele opmerkingen:

-

Ook grote bedrijven maken de keuze tussen absolute of relatieve doelen.

-

Voor grote bedrijven in de foodsector is het belangrijk om verantwoordelijkheid te nemen en reductiedoelen te formuleren rondom de zogenaamde FLAG-emissies; alle Forest, Land and Agricultural-emissies tot aan de farm-gate.

-

Door FLAG-targets op te stellen, committeer je je automatisch ook aan de EU Deforestation Regulation; ofwel de nieuwe Europese ontbossingswet die op 1 januari 2025 ingaat.

-

Om je net-zero doel in 2050 te behalen dien je minimaal 90% van je uitstoot te reduceren. Maximaal 10% mag gecompenseerd worden.

-

Alle targets moeten bij grote bedrijven absoluut zijn. De enige uitzondering is als je als groot bedrijf voor meer dan 10% van je emissies hoog-risico producten verwerkt. Dan kun je kiezen voor een ‘commodity pathway’ en hiervoor intensity targets stellen.

///

Geïnteresseerd in dit onderwerp? Lees hier ook de andere columns van Wouter »